С 1 сентября граждане Украины имеют право подать единовременную добровольную декларацию с указанием активов, принадлежащих им и с которых не были уплачены налоги и сборы.

Об этом сообщается на сайте Министерства финансов Украины.

Введение одноразового добровольного декларирования физическими лицами принадлежащих им активов и уплаты единовременного сбора в бюджет предусмотрено в Законе №1539.

Декларирование производится с 1 сентября 2021 до 1 сентября 2022 и предусматривает уплату сбора.

Сбор из одноразового добровольного декларирования — это одноразовый обязательный платеж, размер которого самостоятельно рассчитывается декларантом из стоимости принадлежащих ему активов с учетом ставок такого сбора и отражается им в декларации.

Декларированию подлежат:

- валютные ценности (банковские металлы, кроме тех, которые не размещены на счетах) и иностранная валюта, кроме средств в наличной форме;

- недвижимое имущество (земельные участки, объекты жилой и нежилой недвижимости);

- движимое имущество, в том числе транспортные средства или другое ценное движимое имущество (предметы искусства и антиквариата и т.д.);

- доли (паи) в имуществе юридических лиц или в образованиях без статуса юридического лица, другие корпоративные права, имущественные права на объекты интеллектуальной собственности;

- ценные бумаги и/или финансовые инструменты, определенные законом;

- права на получение дивидендов, процентов или другой аналогичной имущественной выгоды;

- другие активы физического лица, в том числе имущество, банковские металлы, что не размещены на счетах.

Воспользоваться одноразовым добровольным декларированием могут физические лица — резиденты, в том числе самозанятые лица, а также физические лица, не являющиеся резидентами Украины при определенных условиях.

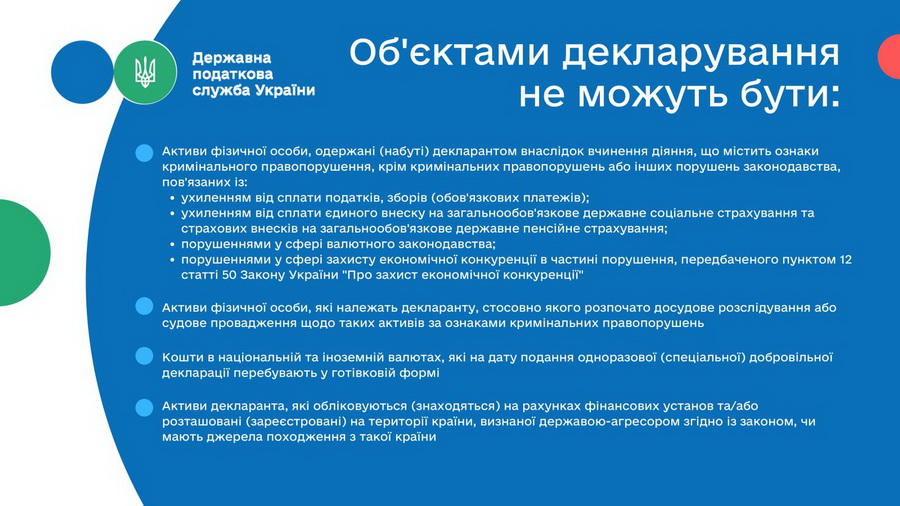

запрещено подавать декларацию

- несовершеннолетним и недееспособным лицам;

- лицам, которые в период с 2005 года подавали декларацию в соответствии с антикоррупционного законодательства;

< li> лицам, к которым применены специальные экономические и другие меры (санкции).

Одноразовая добровольное декларация подлежит проверке в специальном порядке. Декларация подлежит камеральной проверке в течение 60 календарных дней, следующих за днем ее представления.